سبد خریدتان در حال حاضر خالی است!

دسته: قوانین و مقررات تجارت

قوانین و مقررات تجارت بینالملل شامل قوانین گمرکی، تعرفهها، معاهدات و الزامات صادرات و واردات برای کسبوکارهای بینالمللی.

-

تعرفه گمرکی و محاسبه حقوق ورودی ۱۴۰۴ | فرمول + مثال + کد HS

تعرفه گمرکی یکی از ابزارهای اصلی در سیاستهای تجاری کشورهاست که بهمنظور کنترل واردات و صادرات، حمایت از تولید داخلی و تنظیم روابط اقتصادی با سایر کشورها اعمال میشود. محاسبه دقیق هزینههای گمرکی برای فعالان حوزه تجارت بینالملل، واردکنندگان، و کارشناسان لجستیک امری حیاتی است، زیرا این هزینهها تأثیر مستقیم بر قیمت تمامشده کالا و سودآوری عملیات تجاری دارند.

در این راهنما، به صورت دقیق و کاربردی، با اصول طبقهبندی تعرفهها بر اساس کد HS، فرمولهای کامل محاسبه هزینههای واردات در ایران، و تأثیر عواملی مانند کشور مبدأ و توافقنامههای تجاری بر این هزینهها آشنا میشوید.

تعرفه گمرکی چیست؟

به زبان ساده، تعرفه گمرکی نوعی مالیات است که دولتها برای ورود (و گاهی خروج) کالا از مرزهای کشور دریافت میکنند. این مبلغ میتواند بر اساس یکی از روشهای زیر محاسبه شود:

- تعرفه معادل ارزش (Ad Valorem): رایجترین نوع که به صورت درصدی از ارزش کالا محاسبه میشود.

- تعرفه مقداری یا ویژه (Specific): مبلغی ثابت برای هر واحد از کالا (مانند کیلوگرم، لیتر، یا تعداد).

- تعرفه مرکب (Compound): ترکیبی از دو روش ارزشی و مقداری.

نکته تکمیلی: در سال ۱۴۰۴، تعرفهها بر اساس سه نرخ ارز محاسبه میشوند (نرخ ترجیحی، نیمایی و سامانه یکپارچه)، که بسته به نوع کالا (اساسی یا لوکس) اعمال میشود.

انواع تعرفههای گمرکی بر اساس هدف

- تعرفههای وارداتی (Import Duties):

رایجترین نوع تعرفهها که بر کالاهای واردشده به کشور اعمال میشود. هدف اصلی آن افزایش درآمد دولت و حمایت از تولیدات مشابه داخلی است. - تعرفههای صادراتی (Export Duties):

این تعرفه برای کنترل خروج برخی کالاهای خاص (معمولاً مواد خام یا کالاهای اساسی) از کشور وضع میشود تا از کمبود در بازار داخلی جلوگیری شود. - تعرفههای ترجیحی (Preferential Tariffs):

بر اساس توافقنامههای تجاری دوجانبه یا چندجانبه، کشورها برای افزایش حجم مبادلات، تعرفه واردات کالاهای مشخصی را برای یکدیگر کاهش میدهند یا حذف میکنند.

ایران در چارچوب اتحادیه اقتصادی اوراسیا (EAEU)، بسیاری از کالاها را با تعرفههای بسیار پایین یا صفر به کشورهایی مانند روسیه و قزاقستان صادر میکند و بالعکس.

محاسبهگر تعرفههای گمرکی توافقنامه اوراسیا - تعرفههای حفاظتی (Protective Tariffs):

این تعرفهها با هدف اصلی حمایت از صنایع نوپا یا استراتژیک داخلی وضع میشوند. نرخ این تعرفهها معمولاً بسیار بالاست تا واردات کالای رقیب صرفه اقتصادی نداشته باشد. تعرفه واردات خودروهای سواری در ایران که میتواند تا بیش از ۹۰ درصد باشد، نمونه بارزی از یک تعرفه حفاظتی برای حمایت از صنعت خودروسازی داخلی است.

محاسبه هزینههای گمرکی در ایران

برای محاسبه دقیق، باید با چند اصطلاح کلیدی آشنا باشید و مراحل زیر را دنبال کنید:

اصطلاحات کلیدی:

- ارزش گمرکی کالا (CIF Value): مجموع هزینه خرید کالا (فاکتور)، هزینه حملونقل بینالمللی و هزینه بیمه تا رسیدن کالا به اولین گمرک ورودی کشور. این ارزش، مبنای اصلی تمام محاسبات است.

- حقوق گمرکی (Customs Duty): نرخی ثابت معادل 1% یا 4% از ارزش گمرکی کالا (CIF Value) است که برای کالاهای مختلف محاسبه میشود.

به طور کلی این نرخ برای کالاهای اساسی معمولاً 1% و برای کالاهای عمومی 4% است. - سود بازرگانی (Commercial Profit Tax): مبلغی متغیر که توسط هیئت وزیران تعیین شده و در کتاب مقررات صادرات و واردات برای هر کد تعرفه (HS Code) مشخص میشود.

- حقوق ورودی (Import Duties): حاصل جمع (حقوق گمرکی + سود بازرگانی).

فرمول محاسبه قدم به قدم:

فرض کنید قصد واردات کالایی با مشخصات زیر را دارید:

- ارزش گمرکی (CIF): ۱,۰۰۰ دلار

- نرخ ارز (برای سادگی): 100,۰۰۰ تومان به ازای هر دلار

- سود بازرگانی (نرخ تعرفه در کتاب مقررات): ۱۵٪

- نرخ مالیات بر ارزش افزوده (VAT): ۱۰٪

مرحله ۱: محاسبه ارزش گمرکی به ریال

ارزش گمرکی (ریالی)=1,000 دلار×1,000,000 ریال/دلار=1,000,000,000 ریال

مرحله ۲: محاسبه حقوق ورودی

حقوق گمرکی=4%×1,000,000,000=40,000,000 ریال

سود بازرگانی=15%×1,000,000,000=150,000,000 ریال

حقوق ورودی کل=40,000,000+150,000,000=190,000,000 ریال

مرحله ۳: محاسبه مالیات بر ارزش افزوده (VAT)

این مالیات بر روی مجموع ارزش گمرکی و حقوق ورودی محاسبه میشود.

مبنای محاسبه VAT=ارزش گمرکی+حقوق ورودی=1,000,000,000+190,000,000=1,190,000,000 ریال

مبلغ VAT=10%×1,190,000,000=119,000,000 ریال

مرحله ۴: سایر هزینهها

هزینههای دیگری مانند عوارض هلال احمر (معمولاً ۱٪ حقوق ورودی)، هزینههای انبارداری، بازرسی (در صورت نیاز) و… نیز وجود دارند که باید به مبلغ نهایی اضافه شوند.

عوامل کلیدی مؤثر در تعیین تعرفه

- کد تعرفه (HS Code): سیستم هماهنگشده (Harmonized System) که توسط سازمان جهانی گمرک توسعه یافته، هر کالا را با یک کد بینالمللی ۶ رقمی (یا بیشتر در سطح ملی) طبقهبندی میکند. این کد مبنای اصلی برای تعیین تعرفه گمرکی هر کالا است.

- کشور مبدأ کالا: در صورت وجود توافقنامه تجارت ترجیحی (مانند اوراسیا)، کالاهای وارداتی از کشورهای عضو مشمول نرخهای پایینتر تعرفه میشوند.

- نوع و ماهیت کالا: کالاهای لوکس، دخانیات، یا کالاهایی که تولید مشابه قوی داخلی دارند، معمولاً تعرفه بیشتری دارند. در مقابل، ماشینآلات تولیدی و مواد اولیه ضروری معمولاً از تعرفههای کمتری برخوردارند.

منابع معتبر برای استعلام نرخ تعرفه

برای مشاهده نرخ دقیق تعرفه و شرایط ورود هر کالا، میتوانید به منابع زیر مراجعه کنید:

- سامانه جامع امور گمرکی (EPL) و TSC: آدرس epl.irica.gov.ir اصلیترین مرجع برای استعلام آنلاین نرخ تعرفه بر اساس کد HS است.

- کتاب مقررات صادرات و واردات: این کتاب هر سال منتشر شده و مرجع کامل قوانین و نرخهای تعرفه است.

- پورتال سازمان جهانی گمرک (WCO) و ITC Trade Map: برای بررسی تعرفههای سایر کشورها.

- مشاوران و کارگزاران رسمی گمرک: برای دریافت مشاوره تخصصی و بهروز.

- محاسبهگر تعرفههای گمرکی توافقنامه اوراسیا

در پایان

تعرفههای گمرکی یکی از مهمترین هزینهها در واردات و صادرات هستند. با شناخت ساختار و نحوه محاسبه آنها میتوانید از مشکلات گمرکی جلوگیری کرده و هزینه نهایی تجارت خود را بهدرستی محاسبه کنید.

-

چالش های صادرات از ایران | ۵ چالش اصلی و راهکار های عملی برای جهش صادراتی

چرا جهش صادراتی ایران محقق نمیشود؟

ایران با منابع طبیعی غنی و تنوع بالای صنایع، پتانسیل بالایی برای حضور قدرتمند در بازارهای جهانی دارد. اما ناپایداری سیاستها، مشکلات بانکی، ضعف زیرساختها و محدودیتهای بینالمللی سرعت رشد صادرات را کاهش داده است. در اینجا، ۵ چالش اصلی صادرات کالا از ایران را کالبدشکافی کرده و راهکارهای عملی برای مقابله با آنها را بررسی میکنیم.

۱. نوسانات ارزی: بزرگترین ترمز صادرات

اگر بخواهیم فقط یک پاسخ به سوال “مهمترین چالش صادرات از ایران چیست؟” بدهیم، باید به بیثباتی شدید نرخ ارز اشاره کنیم. این نوسانات، برنامهریزی بلندمدت را برای صادرکننده غیرممکن میسازد.

- ریسک قیمتگذاری: افزایش یا کاهش ناگهانی نرخ ارز، قدرت قیمتگذاری رقابتی را از صادرکننده سلب میکند. بسیاری از قراردادهای بینالمللی با ریسک بالا منعقد شده یا به کلی لغو میشوند.

- عدم قطعیت در بازگشت ارز: سیاستهای متغیر بانک مرکزی در خصوص نحوه و نرخ بازگشت ارز حاصل از صادرات، صادرکنندگان را با سردرگمی و زیانهای پیشبینینشده مواجه میکند. طبق نظرسنجیهای متعدد از فعالان اقتصادی، این موضوع حتی از تحریمها نیز مخربتر ارزیابی میشود.

۲. محدودیتهای مالی و بانکی: تجارت در انزوای مالی

تحریمهای بینالمللی و قرار گرفتن در لیست سیاه FATF، سیستم بانکی ایران را از شبکه جهانی جدا کرده است. این انزوا پیامدهای مستقیمی برای صادرکنندگان دارد:

- عدم دسترسی به سوئیفت (SWIFT): نقل و انتقال پول به روشهای رسمی، امن و سریع تقریبا غیرممکن است. صادرکنندگان مجبور به استفاده از شبکههای صرافی یا روشهای پرریسک و پرهزینه میشوند که هزینه تمامشده کالا را بین ۱۰ تا ۱۵ درصد افزایش میدهد.

- محرومیت از ابزارهای اعتباری: امکان استفاده از اعتبار اسنادی (LC) یا یوزانس که ابزارهای استاندارد تجارت جهانی هستند، وجود ندارد. این امر باعث میشود خریداران خارجی اعتماد کمتری به معامله با طرف ایرانی داشته باشند و رقابتپذیری محصولات داخلی به شدت کاهش یابد.

۳. ضعف زیرساختهای حملونقل و لجستیک: گلوگاه صادرات

حتی با تولید بهترین کالا، رساندن آن به دست مشتری خارجی یک چالش بزرگ است. زیرساختهای لجستیکی ایران با استانداردهای جهانی فاصله زیادی دارد.

- زیرساختهای ناکافی: جادهها، بنادر و شبکه ریلی کشور نیازمند سرمایهگذاری گسترده و بهروزرسانی فوری هستند.

- هزینههای بالای حملونقل: فرسودگی ناوگان حملونقل، بروکراسی گمرکی و کمبود کانتینرهای یخچالی، هزینههای لجستیکی را به شکل نامتعارفی بالا برده و حاشیه سود صادرکننده را از بین میبرد.

- مدیریت زنجیره تأمین ناکارآمد: ضعف در سیستمهای انبارداری مدرن، ردیابی کالا و هماهنگی بین حلقههای مختلف زنجیره تأمین (از تولید تا تحویل)، باعث افزایش زمان و هزینه صادرات میشود.

۴. ضعف در بازاریابی جهانی و برندسازی

بسیاری از کالاهای باکیفیت ایرانی در بازارهای جهانی ناشناخته هستند. دلیل این امر، ضعف تاریخی در حوزه برندینگ و بازاریابی بینالمللی است.

- نگاه سنتی به صادرات: تعداد زیادی از صادرکنندگان به روشهای سنتی و واسطهمحور عمل میکنند و فاقد استراتژی بازاریابی دیجیتال، تحقیقات بازار مدرن و ارتباط مستقیم با مصرفکننده نهایی هستند.

- فقدان برندهای قدرتمند ملی: به جز چند نمونه محدود (مانند زعفران یا فرش)، ایران نتوانسته برندهای ملی قدرتمندی در سطح جهانی ایجاد کند. اغلب محصولات ایرانی به صورت فلهای و با ارزش افزوده پایین صادر شده و در کشور مقصد با برند دیگری بستهبندی و فروخته میشوند.

۵. تحریمها و موانع دیپلماتیک

تحریمهای یکجانبه و چندجانبه، دسترسی مستقیم به بسیاری از بازارهای بزرگ جهانی، بهویژه در اروپا و آمریکای شمالی را مسدود کرده است.

- محدودیت بازارهای هدف: تمرکز صادرات ایران بر تعداد محدودی از کشورهای همسایه (عراق، امارات، ترکیه، افغانستان و پاکستان) ریسک تجاری را بالا برده است.

- ضعف دیپلماسی اقتصادی: عدم عضویت در سازمان تجارت جهانی (WTO) و تعداد محدود پیمانهای تجارت آزاد (FTA) با دیگر کشورها، باعث میشود کالاهای ایرانی با تعرفههای بالاتری نسبت به رقبای خود وارد بازارهای هدف شوند.

- استانداردهای بینالمللی: عدم تطابق برخی کالاها با استانداردهای سختگیرانه بهداشتی، زیستمحیطی و کیفی کشورهای توسعهیافته، یکی دیگر از موانع ورود به این بازارهاست.

نقشه راه عبور از موانع: راهکارهای عملی برای رشد صادرات

حل این مشکلات نیازمند یک عزم ملی و همکاری سهجانبه میان صادرکنندگان، نهادهای مدنی و دولت است.

الف) راهکارهای اجرایی برای صادرکنندگان

- ارتقاء کیفیت و استانداردسازی: دریافت گواهینامههای بینالمللی (مانند ISO, HACCP)، بهبود بستهبندی مطابق با فرهنگ بازار هدف و رعایت دقیق استانداردهای کیفی کشور مقصد.

- سرمایهگذاری روی برندسازی و بازاریابی: ایجاد یک برند معتبر، طراحی وبسایت چندزبانه، حضور فعال در شبکههای اجتماعی بینالمللی و شرکت در نمایشگاههای تخصصی خارجی.

- آموزش تخصصی تیم صادرات: آشنایی کامل با قوانین اینکوترمز (Incoterms)، فنون مذاکره بینالمللی، مدیریت ریسک ارزی و روشهای نوین بازاریابی دیجیتال.

- تنوعبخشی به سبد بازارهای هدف: تمرکززدایی از بازارهای سنتی و مطالعه بازارهای جدید و بکر در آفریقا، آمریکای لاتین و جنوب شرق آسیا با کمک مشاوران تجاری.

- استفاده هوشمندانه از ابزارهای حمایتی: بهرهمندی از خدمات صندوق ضمانت صادرات ایران برای پوشش ریسکهای سیاسی و تجاری و استفاده از تسهیلات بانکهای توسعهای.

ب) راهکارهای پیگیری برای تشکلها و نهادهای صنفی

- پیگیری جمعی از طریق نهادهای تخصصی: ارائه گزارشهای کارشناسی و بیان مشکلات به صورت یکپارچه از طریق اتاق بازرگانی، اتحادیههای صادراتی و انجمنهای تخصصی.

- ثبت و رصد مشکلات در سامانههای رسمی: استفاده از ظرفیت سامانه جامع تجارت و درگاههای رسیدگی به شکایات برای ثبت مستند موانع و پیگیری نتیجه.

- فشار بر نهادهای دولتی: مذاکره مستقیم با وزارت صمت، سازمان توسعه تجارت، بانک مرکزی و گمرک برای اصلاح بخشنامههای خلقالساعه و تسهیل فرآیندها.

- استفاده از ظرفیت رسانهها: اطلاعرسانی شفاف در مورد موانع صادراتی و آگاهسازی افکار عمومی و مسئولان از طریق رسانههای اقتصادی.

ج) راهکارهای کلان و وظایف دولت

- ایجاد ثبات در سیاستهای ارزی و تجاری: تدوین یک استراتژی بلندمدت و پایدار برای نرخ ارز، پرهیز از صدور بخشنامههای یکشبه و تسهیل فرآیند بازگشت ارز حاصل از صادرات.

- گشایش کانالهای مالی و بانکی: تمرکز بر پیمانهای پولی دوجانبه یا چندجانبه با شرکای اصلی تجاری برای کاهش وابستگی به دلار و یورو.

- مدرنسازی گمرک و حذف بروکراسی: توسعه کامل گمرک الکترونیک، شفافسازی فرآیندها، کاهش اسناد مورد نیاز و ایجاد “پنجره واحد تجاری” واقعی.

- توسعه زیرساختهای حملونقل و لجستیک: سرمایهگذاری در توسعه بنادر ، نوسازی ناوگان ریلی و جادهای و ایجاد هابهای لجستیکی در مناطق آزاد تجاری.

- تقویت دیپلماسی اقتصادی فعال: تلاش برای انعقاد پیمانهای تجارت ترجیحی (PTA) و تجارت آزاد (FTA) با کشورهای هدف و حمایت حقوقی از صادرکنندگان ایرانی در بازارهای خارجی.

نتیجهگیری

صادرات غیرنفتی میتواند موتور محرک رشد اقتصادی، اشتغالزایی و ثبات ارزی برای ایران باشد. اما این ظرفیت عظیم تا زمانی که درگیر موانع ساختاری و خودساخته داخلی است، به شکوفایی کامل نخواهد رسید. رفع چالشهای ذکر شده نیازمند یک نگاه استراتژیک، ثبات در سیاستگذاری و همکاری نزدیک میان دولت و بخش خصوصی است. عبور از این موانع، راه را برای جهش صادراتی ایران و کسب جایگاه واقعی آن در اقتصاد جهانی هموار خواهد ساخت.

-

راهنمای جامع اینکوترمز 2020 | زبان مشترک تجارت جهانی

در دهههای ابتدایی قرن بیستم، با گسترش تجارت بینالمللی، شرکتها و تجار از کشورهای مختلف با مشکلات بزرگی روبرو شدند. این مشکلات عمدتاً به دلیل تفاوت در تعاریف و مفاهیم قراردادهای حمل و تحویل کالا بود. هر کشور و حتی هر شرکت، برداشت خاص خودش را از مسئولیتها، هزینهها، زمان انتقال ریسک و مراحل تحویل کالا داشت. این تفاوتها منجر به اختلافات متعدد، تاخیر در ارسال کالا، و هزینههای بالا در زمینه حل و فصل دعاوی تجاری میشد. تجار و بازرگانان احساس میکردند نیاز به یک زبان مشترک و استاندارد دارند که همهی طرفها آن را بفهمند و بپذیرند.

اینکوترمز چیست؟

اینکوترمز (Incoterms مخفف International Commercial Terms) مجموعهای از قوانین استاندارد و جهانی است که توسط اتاق بازرگانی بینالمللی (ICC) تدوین شده. این قوانین با استفاده از کدهای سه حرفی (مانند FOB, CIF, DDP)، به طور دقیق وظایف، هزینهها و ریسکها را بین فروشنده و خریدار در فرآیند حمل و نقل کالا مشخص میکنند. هدف اصلی اینکوترمز، جلوگیری از سوءتفاهم و ایجاد شفافیت کامل در معاملات بینالمللی است.

چرا قواعد اینکوترمز ضروری هستند؟

استفاده از اینکوترمز، تجارت را روانتر، تحویل را قابل پیشبینیتر و پرداخت را سریعتر میسازد. اما اینکوترمز محدودیتهایی دارد:

- به مواردی مانند قیمت، روش پرداخت، انتقال مالکیت، نقض قرارداد و مسئولیت محصول نمیپردازد و این موارد باید جداگانه در قرارداد ذکر شوند.

- قوانین اینکوترمز نمیتوانند قوانین لازمالاجرای کشورها را نادیده بگیرند (یا نقض کنند).

مسئولیتها و تعهدات اصلی در قواعد اینکوترمز

هر قاعده اینکوترمز سه موضوع کلیدی را روشن میکند:

- نقطه تحویل (Point of Delivery): تعریف دقیق محلی که در آن، مسئولیت و ریسک از فروشنده به خریدار منتقل میشود.

- هزینهها (Costs): مشخص میکند کدام طرف مسئول پرداخت هزینههای مختلف مانند حملونقل، بستهبندی، بارگیری، تخلیه و بیمه است.

- تشریفات گمرکی (Customs Formalities): تعیین میکند چه کسی مسئول انجام امور مربوط به ترخیص کالا برای صادرات و واردات (و پرداخت عوارض مربوطه) است.

مثال عملی: در تمام قواعد به جز DDP، این خریدار است که مسئولیت انجام تشریفات گمرکی واردات و پرداخت عوارض در کشور مقصد را بر عهده دارد.

۱۱ قاعده اصلی اینکوترمز ۲۰۲۰ (آخرین ورژن)

قواعد اینکوترمز ۲۰۲۰ به دو گروه اصلی تقسیم میشوند:

گروه اول: قواعد قابل استفاده برای تمام شیوههای حمل (زمینی، هوایی، ریلی و دریایی)

- تحویل درب کارخانه (EXW – Ex Works)

تعهد فروشنده: کالا را در محل خود (کارخانه، انبار) در اختیار خریدار قرار میدهد.

نکته کلیدی: این قاعده کمترین تعهد را برای فروشنده و بیشترین تعهد را برای خریدار ایجاد میکند. فروشنده حتی مسئولیت بارگیری کالا روی وسیله نقلیه خریدار را ندارد.

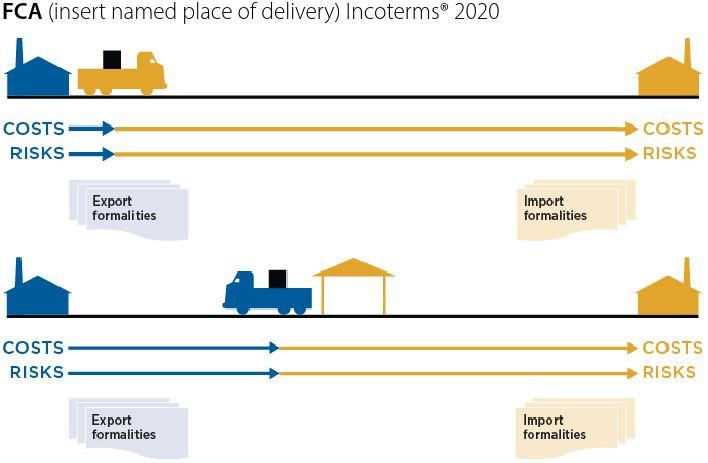

Ex Works (EXW) - تحویل به حملکننده (FCA – Free Carrier)

تعهد فروشنده: کالا را پس از انجام تشریفات گمرکی صادرات، به حملکنندهای که توسط خریدار تعیین شده، در محل مشخصی (مثلاً انبار فروشنده یا ترمینال حمل) تحویل میدهد.

نکته کلیدی: این قاعده بسیار انعطافپذیر است و جایگزین مناسبی برای EXW (اگر فروشنده بارگیری کند) و FOB (در حمل کانتینری) محسوب میشود.

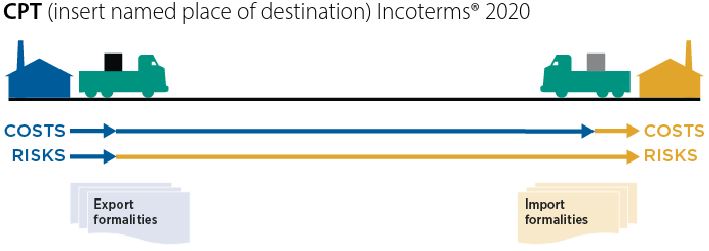

- کرایه حمل پرداخت شده تا (CPT – Carriage Paid To)

تعهد فروشنده: کالا را به حملکننده منتخب خود تحویل میدهد و هزینه حمل را تا مقصد تعیین شده پرداخت میکند.

نکته کلیدی انتقال ریسک: ریسک از بین رفتن یا آسیب به کالا، زمانی که فروشنده کالا را به اولین حملکننده در مبدأ تحویل میدهد، به خریدار منتقل میشود، نه در مقصد!

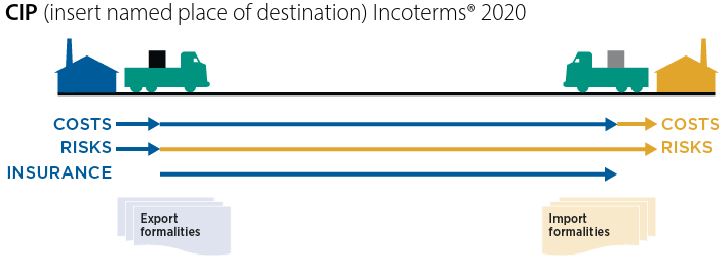

- کرایه حمل و بیمه پرداخت شده تا (CIP – Carriage and Insurance Paid to)

تعهد فروشنده: مانند CPT، کالا را تحویل داده و هزینه حمل را میپردازد، اما علاوه بر آن، موظف است بیمهای برای ریسکهای خریدار تا مقصد نهایی تهیه کند.

نکته کلیدی انتقال ریسک: در اینجا نیز ریسک در مبدأ (با تحویل به اولین حملکننده) به خریدار منتقل میشود.

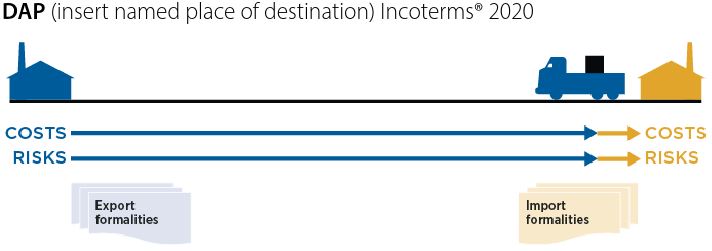

- تحویل در محل (DAP – Delivered at Place)

تعهد فروشنده: کالا را روی وسیله نقلیه، در حالی که آماده برای تخلیه است، در محل مقصد تعیینشده، در اختیار خریدار قرار میدهد.

نکته کلیدی: فروشنده تمام ریسکها و هزینهها را تا رسیدن به مقصد (قبل از تخلیه) بر عهده دارد. خریدار مسئول ترخیص واردات است.

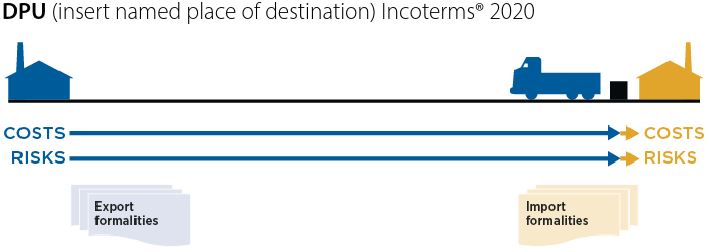

- تحویل در محل تخلیه شده (DPU – Delivered at Place Unloaded)

تعهد فروشنده: کالا را پس از تخلیه از وسیله نقلیه، در محل مقصد تعیینشده، در اختیار خریدار قرار میدهد.

نکته کلیدی: این تنها قاعدهای است که در آن فروشنده صراحتاً مسئول تخلیه کالا در مقصد است.

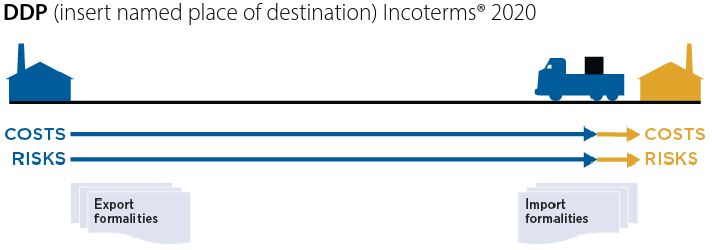

- تحویل با حقوق و عوارض گمرکی پرداخت شده (DDP – Delivered Duty Paid)

تعهد فروشنده: کالا را پس از انجام ترخیص واردات و پرداخت تمام عوارض، در محل مقصد و آماده برای تخلیه، به خریدار تحویل میدهد.

نکته کلیدی: این قاعده بیشترین تعهد را برای فروشنده و کمترین تعهد را برای خریدار ایجاد میکند.

گروه دوم: قواعد ویژه حملونقل دریایی و آبراههای داخلی

این قواعد تنها زمانی استفاده میشوند که کالا از طریق کشتی یا شناور حمل شود.

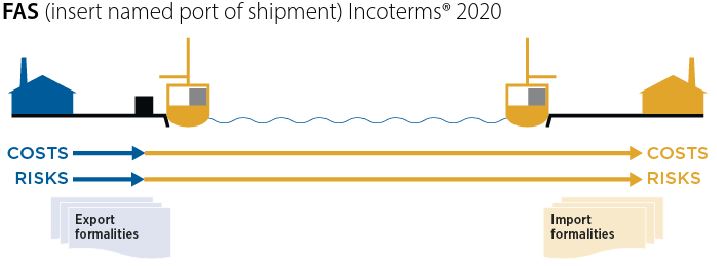

- تحویل در کنار کشتی (FAS – Free Alongside Ship)

تعهد فروشنده: کالا را در بندر بارگیری، در کنار کشتی تعیین شده توسط خریدار قرار میدهد.

نکته کلیدی: از لحظهای که کالا در اسکله کنار کشتی قرار میگیرد، ریسک به خریدار منتقل میشود.

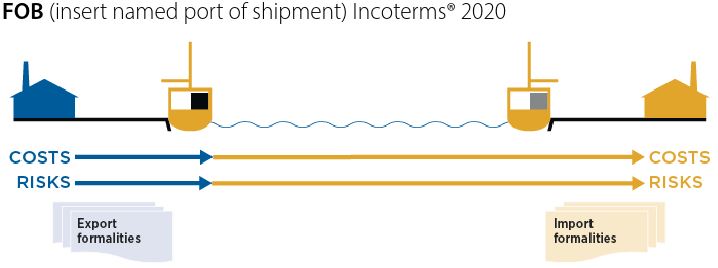

- تحویل روی عرشه کشتی (FOB – Free on Board)

تعهد فروشنده: کالا را در بندر بارگیری، روی عرشه کشتی تعیین شده توسط خریدار قرار میدهد.

نکته کلیدی: ریسک به محض قرار گرفتن کالا روی عرشه کشتی، از فروشنده به خریدار منتقل میشود. این یکی از پرکاربردترین قواعد دریایی است.

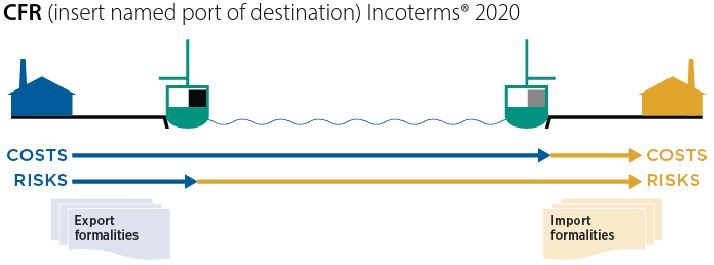

- هزینه و کرایه حمل (CFR – Cost and Freight)

تعهد فروشنده: کالا را روی عرشه کشتی تحویل میدهد و هزینه و کرایه حمل تا بندر مقصد را پرداخت میکند.

نکته کلیدی انتقال ریسک: مانند CPT، ریسک در بندر مبدأ (وقتی کالا روی عرشه قرار میگیرد) به خریدار منتقل میشود، اما هزینه تا بندر مقصد با فروشنده است. بیمه با خریدار است.

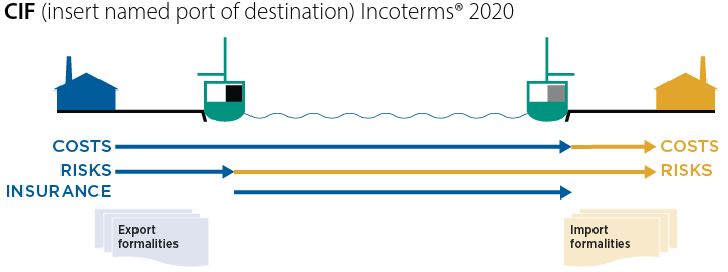

- هزینه، بیمه و کرایه حمل (CIF – Cost, Insurance and Freight)

تعهد فروشنده: مانند CFR، کالا را تحویل داده و هزینه حمل را میپردازد، اما علاوه بر آن، موظف است بیمهای برای ریسکهای خریدار تا بندر مقصد تهیه کند.

نکته کلیدی انتقال ریسک: در اینجا نیز ریسک در بندر مبدأ به خریدار منتقل میشود.

اینکوترمز و ارزشگذاری گمرکی: یک رابطه کلیدی

انتخاب قاعده اینکوترمز مستقیماً بر ارزش گمرکی کالای شما تأثیر میگذارد. ارزش گمرکی، پایهای برای محاسبه عوارض و مالیات ورودی است.

- مثال: فرض کنید ارزش کالای شما ۱۰۰۰۰ دلار است.

- اگر از قاعده FOB استفاده کنید، ارزش گمرکی در بسیاری از کشورها (مانند آمریکا) همان ۱۰۰۰۰ دلار است و هزینههای حمل و بیمه بینالمللی جدا محاسبه میشوند یا اصلا در ارزشگذاری لحاظ نمیشوند.

- اگر از قاعده CIF استفاده کنید، ارزش گمرکی شامل ۱۰۰۰۰ دلار + هزینه حمل + هزینه بیمه خواهد بود. بنابراین، گمرک مقصد عوارض را بر اساس این مبلغ بالاتر محاسبه میکند.

کشورها رویکردهای متفاوتی دارند. برخی بر مبنای ارزش CIF (شامل هزینه، بیمه و کرایه تا مرز) و برخی بر مبنای ارزش FOB (ارزش کالا در بندر مبدأ) ارزشگذاری میکنند. بنابراین، انتخاب اینکوترمز صحیح و ارائه اسناد شفاف به گمرک برای جلوگیری از جریمه و تاخیر ضروری است.

نتیجهگیری

انتخاب قاعده اینکوترمز مناسب یک تصمیم استراتژیک است که بر هزینه، ریسک و مسئولیتهای شما در یک معامله بینالمللی تأثیر مستقیم دارد. با درک دقیق این ۱۱ قاعده، میتوانید با اطمینان بیشتری قرارداد ببندید، هزینههای خود را مدیریت کنید و از بروز مشکلات پیشبینی نشده جلوگیری نمایید.

منبع: MARKET ACCESS MAP

-

مدارک لازم برای صادرات از کشور ایران در سال ۱۴۰۴

صادرات کالا یکی از مهمترین راههای کسب درآمد ارزی و حضور در بازارهای بینالمللی است. برای انجام یک صادرات موفق، تهیه و ارائه صحیح مدارک و اسناد ضروری اهمیت زیادی دارد. طبق قوانین گمرک جمهوری اسلامی ایران، هرگونه نقص یا اشتباه در اسناد میتواند موجب تأخیر، هزینه اضافی یا حتی رد محموله شود.

در این مقاله، با مهمترین مدارک لازم برای صادرات در سال ۱۴۰۴ آشنا میشوید.

چکلیست اسناد و مدارک اصلی صادرات

1. کارت بازرگانی (Commercial Card)

این کارت، شناسنامه فعالیت تجاری شما در عرصه بینالمللی و اولین و مهمترین پیشنیاز برای هرگونه فعالیت صادراتی رسمی در ایران است. بدون داشتن کارت بازرگانی معتبر، امکان اظهار کالا به گمرک وجود ندارد.

مطالعه بیشتر: راهنمای جامع دریافت کارت بازرگانی ۱۴۰۴ | شرایط، مدارک و مراحل صدور

2. پروفرما اینویس یا پیش فاکتور (Proforma Invoice)

این سند، اولین پیشنهاد رسمی فروش از سوی صادرکننده به خریدار خارجی است و پایه و اساس مذاکرات را تشکیل میدهد. پروفرما معمولاً برای اخذ مجوزهای اولیه، ثبت سفارش و گشایش اعتبار اسنادی (LC) توسط خریدار استفاده میشود.که شامل موارد زیر است:

- مشخصات کامل فروشنده و خریدار

- شرح دقیق کالا،

- قیمت واحد و کل،

- شرایط پرداخت (مانند LC, T/T)،

- شرایط تحویل (بر اساس اینکوترمز مانند FOB, CIF)،

- کشور مبدأ و مقصد،

- و تاریخ اعتبار.

3. فهرست بستهبندی (Packing List)

این سند اطلاعات دقیقی درباره محتویات و نحوه بستهبندی محموله ارائه میدهد. فهرست بستهبندی برای بازرسیهای گمرکی، شمارش کالا توسط خریدار و برنامهریزی حملونقل ضروری است. این فهرست شامل موارد زیر است:- تعداد بستهها،

- نوع بستهبندی (کارتن، پالت، بشکه)،

- وزن خالص و ناخالص هر بسته و کل محموله،

- ابعاد بستهها و شرح محتویات دقیق هر بسته.

فهرست بسته بندی توسط صادرکننده تهیه می شود.

4. فاکتور تجاری (Commercial Invoice)

پس از نهایی شدن سفارش، فاکتور تجاری به عنوان سند رسمی فروش صادر میشود. این سند مبنای اصلی برای ارزیابی گمرکی و پرداخت وجه توسط خریدار است. اطلاعات آن باید دقیقاً با پروفرما (پس از توافق نهایی) و سایر اسناد حمل مطابقت داشته باشد. توسط صادرکننده تنظیم می شود.5. مجوزها و گواهیهای لازم (بسته به نوع کالا)

بسیاری از کالاها برای صادرات نیازمند اخذ مجوز از سازمانهای دولتی یا ارائه گواهیهای خاص هستند تا سلامت، کیفیت و انطباق آنها با استانداردهای مبدأ و مقصد تأیید شود.

- گواهی استاندارد اجباری: برای کالاهایی مانند مصالح ساختمانی، لوازم خانگی، قطعات خودرو و برخی فرآوردههای پتروشیمی.

- گواهی بهداشت و قرنطینه: برای محصولات کشاورزی، مواد غذایی، دامی و آرایشی-بهداشتی.

- مجوزهای خاص: برای کالاهای استراتژیک (مانند برخی محصولات پتروشیمی)، تجهیزات خاص (سازمان انرژی اتمی) و آثار فرهنگی و هنری (وزارت میراث فرهنگی).

6. گواهی مبدأ (Certificate of Origin)

این سند رسمی که توسط اتاق بازرگانی صادر میشود، کشور سازنده کالا را تأیید میکند. گواهی مبدأ برای کشور مقصد اهمیت زیادی دارد، زیرا ممکن است بر اساس آن، تعرفههای گمرکی ترجیحی (تخفیف در عوارض واردات) به کالای شما تعلق گیرد. برای دریافت گواهی مبدا داشتن کارت بازرگانی، فاکتور تجاری، اظهارنامه گمرکی و سایر مدارک مورد نیاز است.

7. اظهارنامه صادراتی (Export Declaration)

این سند، فرم رسمی اعلام مشخصات کالا به گمرک کشور مبدأ (ایران) برای انجام تشریفات صادرات است. این فرآیند در ایران به صورت الکترونیکی در سامانه جامع امور گمرکی (EPL) انجام میشود.

8. بیمهنامه حمل کالا (Cargo Insurance Certificate)

این سند کالا را در برابر خطرات فیزیکی مانند آسیبدیدگی، سرقت یا از بین رفتن در طول مسیر حمل، بیمه میکند. مسئولیت تهیه بیمه بسته به توافق طرفین بر اساس قوانین اینکوترمز (Incoterms) تعیین میشود.

9. بارنامه (Bill of Lading / Air Waybill / CMR)

بارنامه مهمترین سند در فرآیند حملونقل است که توسط شرکت حملکننده صادر میشود. این سند هم به عنوان رسید تحویل کالا به شرکت حمل، هم قرارداد حمل و در بسیاری موارد به عنوان سند مالکیت کالا عمل میکند.برخی از انواع بارنامه ها:

- بارنامه دریایی (Bill of Lading – B/L): برای حمل با کشتی.

- بارنامه هوایی (Air Way bill – AWB): برای حمل با هواپیما.

- بارنامه ریلی یا راه آهن (Railway Consignment Note): برای حمل با قطار.

- راهنامه جاده ای (CMR): برای حمل با کامیون در مسیرهای بینالمللی.

مطالعه بیشتر: روشهای حمل و نقل بینالمللی در صادرات: راهنمای جامع + نکاتی برای صادرکنندگان ایرانی

نتیجهگیری

فرآیند صادرات مجموعهای از اقدامات هماهنگ و دقیق است که در مرکز آن، تهیه و مدیریت صحیح اسناد قرار دارد. هر یک از مدارک ذکر شده نقشی حیاتی در تسهیل فرآیندهای گمرکی، بانکی و حملونقل ایفا میکنند. به صادرکنندگان عزیز توصیه میشود همواره از آخرین قوانین و مقررات گمرکی ایران و کشور مقصد مطلع باشند و در صورت نیاز، از مشاوره کارشناسان بازرگانی و ترخیصکاران حرفهای بهرهمند شوند تا صادراتی امن، سریع و سودآور را تجربه کنند.